Najważniejsze pojęcia dot. zarządzania ryzykiem celnym w przedsiębiorstwie

Rodzaje ryzyka podział ze względu na źródło:

Ryzyko zewnętrzne ? jest to ryzyko kształtowane przez warunki zewnętrzne, niezależne od organizacji

Ryzyko wewnętrzne ? jest to ryzyko kształtowane przez warunki wewnętrzne, zależne od organizacji. Występuje ono w szczególności w przypadku braku skutecznych działań kierownictwa dot. wpływania na jego prawdopodobieństwo (wystąpienia) i następstwa (efekty).

Poziomy ryzyka:

Strategiczne np. wybór złej drogi, ?. Bankructwo, zakończenie działalności gospodarczej

Taktyczne np. utrata reputacji, ?. utrata pozwoleń, certyfikatów?.

Operacyjne np. strata finansowa ? czasowe problemy z płynnością finansową, zawieszenie certyfikatu, nakaz wprowadzenia procedur naprawczych.

Po co wprowadza się zarządzanie ryzykiem celnym w przedsiębiorstwie?

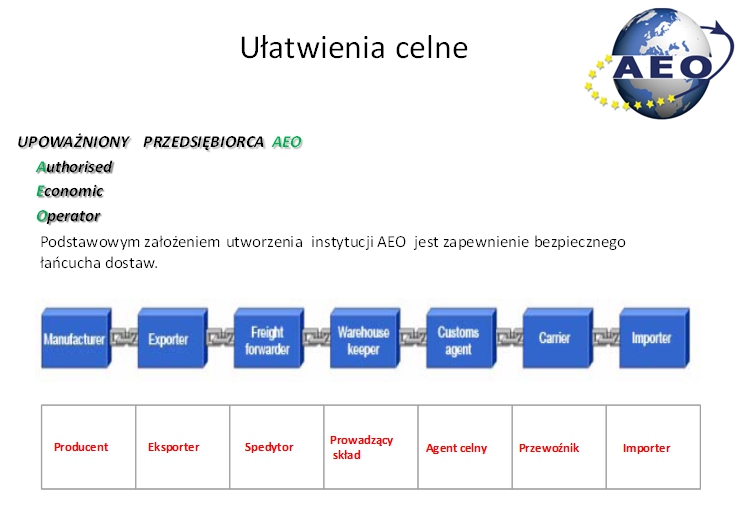

Aby Spełnić kryteria i wymogi niezbędnych do skutecznego ubiegania się o ułatwienia dot. obrotu towarowego z zagranicą oraz aby utrzymać przyznane uprawnienia:

Świadectwo AEO uproszczenia celne;

Świadectwo AEO bezpieczeństwo i ochrona;

Świadectwo AEO uproszczenia celne + bezpieczeństwo i ochrona;

Pozwolenie na stosowanie uproszczonych zgłoszeń celnych;

Pozwolenie na stosowanie procedury w miejscu;

Odroczony termin płatności VAT;

Zabezpieczenie generalne w obniżonej wysokości.

Ryzyko celne (aspekt niekorzystny)

Prawdopodobieństwo, że dane zdarzenie nastąpi i niekorzystnie wpłynie na:

możliwość ubiegania się o ułatwienia w obrocie towarowym z zagranicą;

możliwość dalszego korzystania z przyznanych ułatwień np. AEO;

Pośrednio:

kontakty z innymi kontrahentami i organami celnymi;

wizerunek przedsiębiorcy;

organizację pracy, stabilność ekonomiczną, prawną.

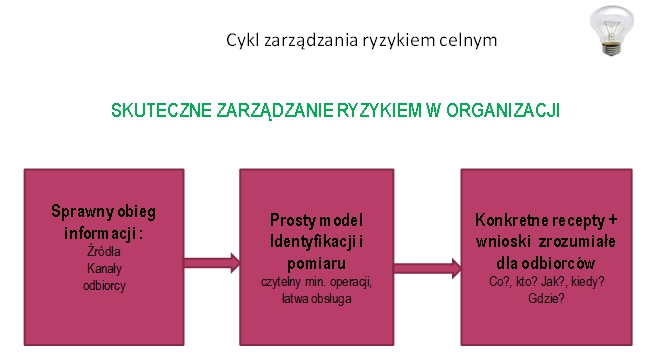

Korzyści z zarządzania ryzykiem w firmie

Posiadanie ukierunkowanej informacji np. jak zapobiec kontroli celno-skarbowej w siedzibie firmy;

Zmierzonej lub oszacowanej pod kątem prawdopodobieństwa wystąpienia: jak często? Ile razy?

Zmierzonej lub oszacowanej pod kątem skutków co z tego wynika? Jakie straty?

Informacja dot. rodzaju i szybkości działania tam gdzie jest to niezbędne. Co robić teraz, jutro, w przyszłości. Ile nas to będzie kosztować, ile nie stracimy ?.

Ochrona przed utratą ułatwień celnych;

Ochrona przed nieuczciwymi kontrahentami;

Ochrona wizerunkowa;

Ochrona ekonomiczna;

Ochrona prawna;

Usprawnienie kontroli wewnętrznej

Poszerzenie zakresu informacji – zasilanie kadry zarządzającej.

Katalog ryzyk celnych ? wybrane przykłady

Nieprawidłowa klasyfikacja towarowa:

gdzie: zgłoszenia celne do procedury składu celnego, dopuszczenie do obrotu, wywóz

Potencjalne nieprawidłowości:

Fiskalne (niewłaściwa stawka celna, VAT ? uszczuplenia w należnościach celno-podatkowych lub nadpłata);

Legalność obrotu towarowego z zagranicą (omijanie zakazów i ograniczeń nałożonych na grupy towarowe).

Nieprawidłowe deklarowanie pochodzenia towaru:

gdzie: zgłoszenia celne do procedury składu celnego, dopuszczenie do obrotu, wywóz

Potencjalne nieprawidłowości:

Fiskalne (niewłaściwa stawka celna, ? uszczuplenia w należnościach celno-podatkowych lub nadpłata);

Legalność obrotu towarowego z zagranicą (omijanie zakazów i ograniczeń nałożonych na grupy towarowe).

Nieprawidłowe deklarowanie wartości towarów

gdzie: zgłoszenia celne do procedury składu celnego, dopuszczenie do obrotu, wywóz

Potencjalne nieprawidłowości:

Zaniżanie wartości celnej – uszczuplenia w należnościach celno-podatkowych;

Zawyżanie wartości towaru ? pranie pieniędzy, wspieranie terroryzmu, wyłudzenia zwrotu podatku VAT.

Nieprawidłowości przy wprowadzaniu towarów na obszar celny Unii Europejskiej:

Nielegalnego wprowadzenia towarów;

Nadwyżki towaru lub mniejsza ilość towaru niż zgłoszona;

Omijania ograniczeń i zakazów.

Nieprawidłowości przy sporządzaniu zgłoszeń celnych przywozowych, wywozowych

? inne niż klasyfikacja, pochodzenie, wartość, antydumping np.:

Niewłaściwe dane dot. środka transportu;

Niewłaściwa masa towaru, ilość opakowań;

Niewłaściwy rodzaj waluty;

Brak informacji dodatkowych pole 44.

Nieprawidłowości w trakcie realizacji procedury uproszczonej np.:

Błędne wpisy w rejestrze;

Nieprzestrzeganie warunków określonych w pozwoleniu na korzystanie z procerury uproszczonej.

PRZEMIESZCZANIE I USUWANIE ODPADÓW – /OCHRONA ŚRODOWISKA/

BIOTECHNOLOGIA, W TYM PRODUKTY GMO – /OCHRONA ŚRODOWISKA/

REFUNDACJE WYWOZOWE /Wspólna Polityka Rolna/

ALKOHOL ETYLOWY SKAŻONY I WYROBY NA BAZIE TEGO ALKOHOLU

ALKOHOL ETYLOWY NIESKAŻONY I WYROBY NA BAZIE TEGO ALKOHOLU

WINA, NAPOJE FERMENTOWANE, PRODUKTY POŚREDNIE ORAZ PIWO

SUSZ TYTONIOWY

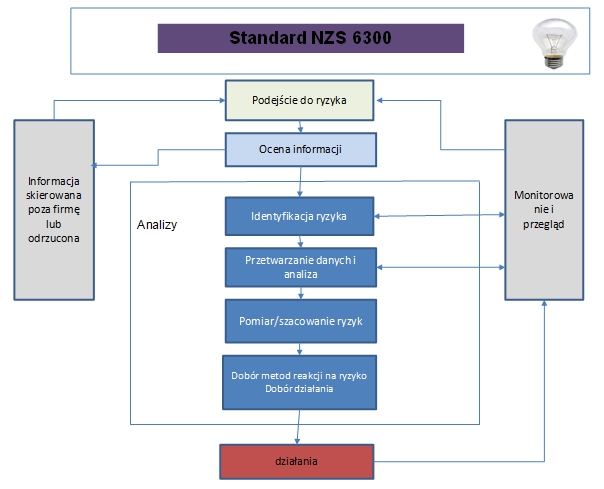

Modelowe podejście do zarządzania ryzykiem celnym z wykorzystaniem schematu australijsko- nowozelandzkiego.

Dlaczego ten model:

Jest prosty;

Szybka możliwość wprowadzenia do organizacji;

Jest sprawdzony min. Służbie Celnej oraz przyjęty do dalszego działania w ramach obecnej Służby Celno-Skarbowej;

Nie jest kosztowny we wdrożeniu;

Autor:

Piotr Czerkawski – Przedsiębiorca, ekspert w zakresie zarządzania ryzykiem oraz wymiany towarowej z zagranicą, analityk, certyfikowany trener biznesu.

KONTAKT

CZERKAWSCY CONSULTING SZKOLENIA SP. Z O.O.

www.czerkawscyconsulting.com